La gestión laboral sencilla, segura y digital

Gana autonomía y visibilidad con PayFit: lidera tú mismo la gestión de nóminas y RRHH de tu empresa.

Con la confianza de 16.000 PYMES como la tuya

Gana tiempo y autonomía en la generación de nóminas con PayFit

Reduce a la mitad el tiempo dedicado a la gestión de nómina y de trámites administrativos

Simplicidad

No necesitas conocimiento en nóminas para utilizar PayFit. Descubre un software intuitivo con un asesoramiento diario.

Fiabilidad

Visualiza en tiempo real el impacto de las variables en la nómina. Sin errores ni retrasos.

Automatización

Genera las nóminas de tus empleados con un clic. Por fin un software que te permite hacer la gestión de nóminas por ti mismo.

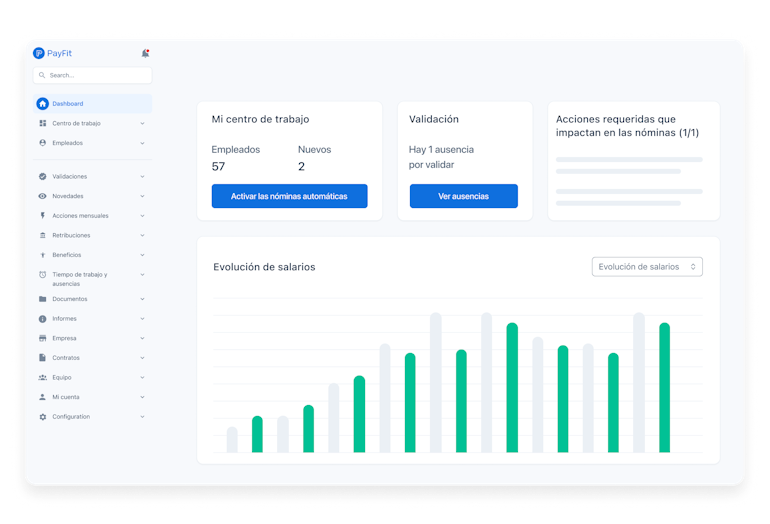

Centraliza la gestión de nóminas y de RRHH

Automatiza la generación de nómina y digitaliza las declaraciones sociales en tan solo unos clics.

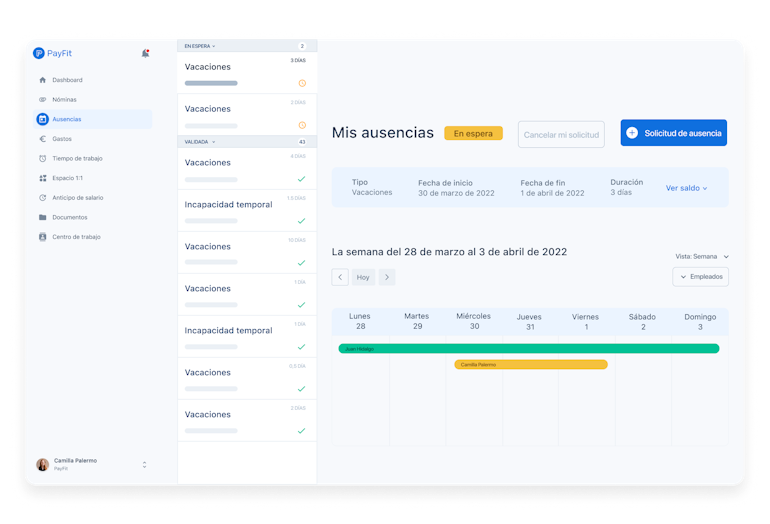

Olvídate de los excels para cuadrar las ausencias de tus empleados. Visualiza en tiempo real estas variables en la nómina.

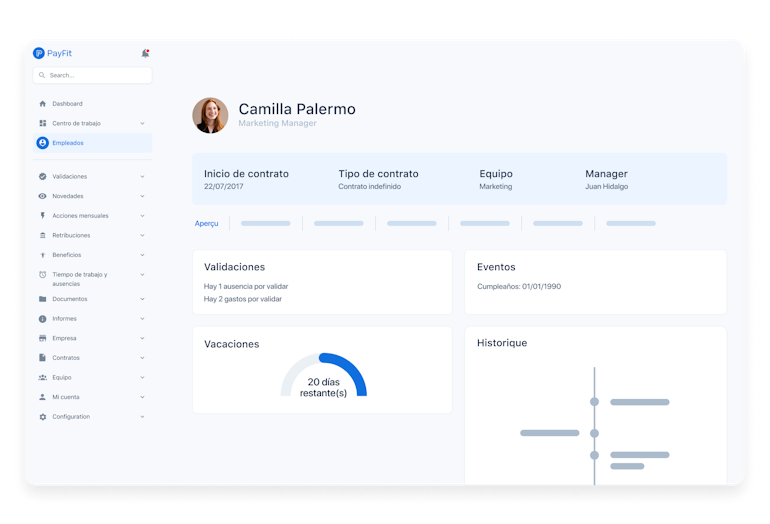

Mejora la organización y comunicación de tus equipos con los nuevos módulos de RRHH

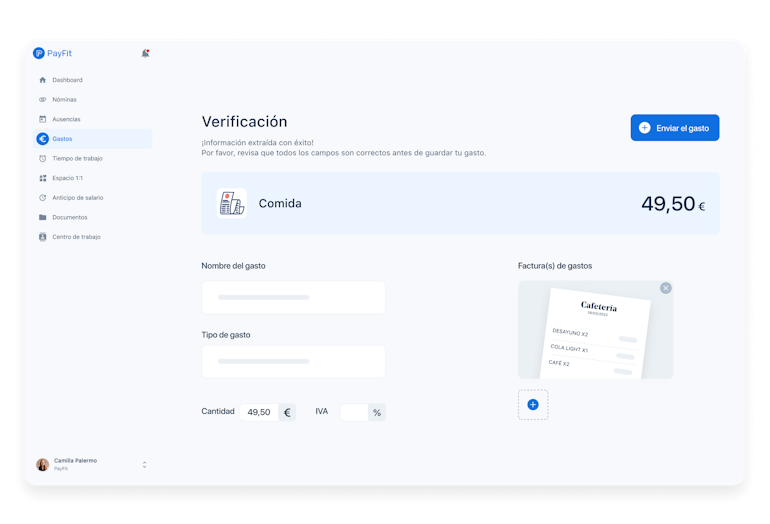

Di adiós al papel y digitaliza tus tickets y facturas con la misma validez legal.

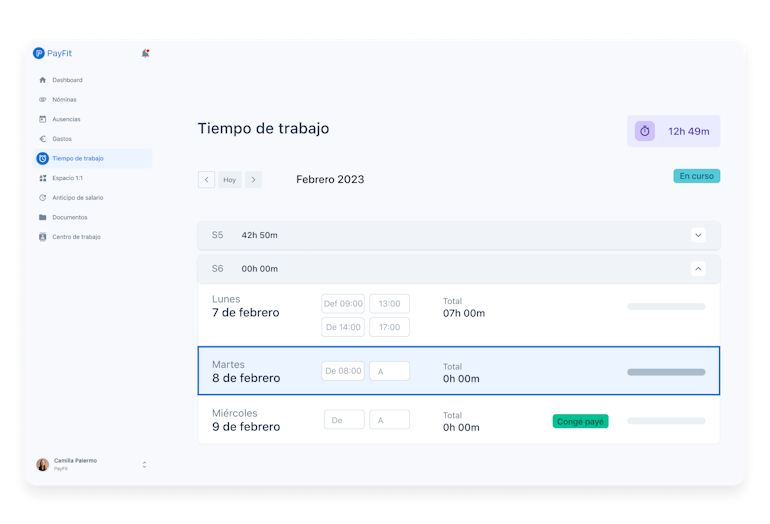

Registra la jornada laboral de tus empleados y cumple con las obligaciones legales.

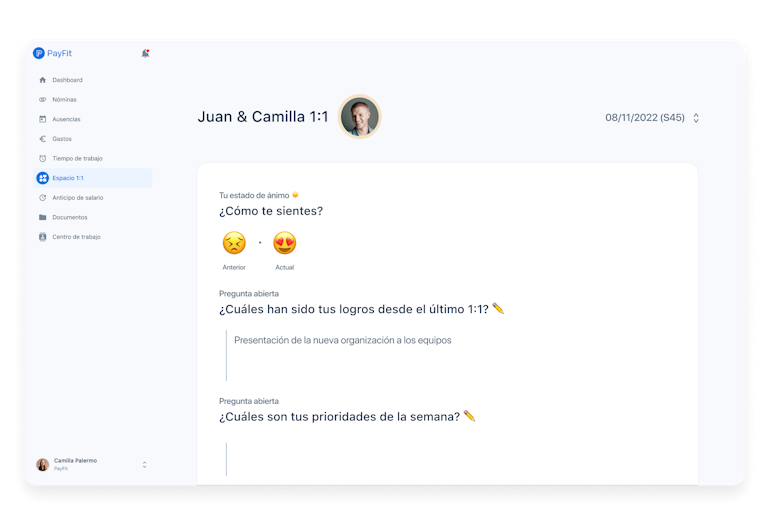

Refuerza la comunicación y la cohesión en las reuniones de tus equipos de trabajo

Disfruta de un asesoramiento a tu medida

Un asesor laboral te respalda en cada paso, con pleno conocimiento de tu empresa. Te ayudamos a ser autónomo en la gestión de nóminas, ¡pero estamos contigo!

La seguridad de tus datos es nuestra prioridad

En PayFit, la seguridad de tus datos es nuestra prioridad y trabajamos para que tu empresa esté protegida. PayFit está certificado por la ISO 27001 por un auditor independiente.

Hablan de nosotros

Más de 16.000 clientes ya han simplificado su gestión de nóminas